資産税研究会

対象となる要件

|

(申告報酬)

財産の総額 × 0.5% (千円未満切捨) + 消費税額(10%)

例①: 財産の総額が5,000万円未満の場合

50,000,000 × 0.5% = 250,000円(税抜)

250,000 + (250,000 × 10%) = 275,000円(税込)

例②: 財産の総額が6,550万円の場合

65,500,000 × 0.5% = 327,500 → 327,000円(税抜)

327,000 + (327,000 × 10%) = 359,700円(税込)

(加算報酬)

また、次に該当する場合には、それぞれの金額を報酬に加算させていただきます。

| 内容 | 金額 |

| 自宅以外に土地がある場合(1利用区分につき) | 110,000円~ |

| 申告期限まで3ヶ月未満である場合 | 110,000円~ |

| 相続人が4名以上の場合(1人増えるごとに) | 報酬額 ×10% |

| 評価が著しく複雑な場合 | 別途お見積り |

㊟報酬額は、10%の消費税を含めた税込金額です。

相続税申告の要点

|

≪小規模宅地等の特例や配偶者の相続税額の軽減を使うことにより、相続税額が『0円』になる場合もあります。≫ ・小規模宅地等の特例とは・・・

亡くなられた方が住んでいた自宅を配偶者が相続で取得した場合や、その自宅を同居していた親族が相続で取得し、一定の要件を満たす場合等には、その自宅の評価額が80%減額される特例です。

(ただし、自宅の敷地面積のうち330㎡までの部分に限ります。)

・配偶者の相続税額の軽減とは・・・

相続又は遺贈により配偶者が取得した財産のうち、『1億6,000万円』か『法定相続分』のどちらか多い金額までは、配偶者に相続税がかからないという特例です。

㊟この2つの特例を受けようとする場合には、相続税額が0円になる場合でも、 相続税の申告が必要になります。

|

●通常(あんしんプランの対象以外の場合)の相続税申告の報酬はこちらです。

相続税 申告報酬

①基本報酬額

| 資産の総額 | 報酬額 |

| 5,000万円未満 | 550,000円 |

| 7,000万円未満 | 770,000円 |

| 1億円未満 | 1,100,000円 |

| 1億5,000万円未満 | 1,320,000円 |

| 2億円未満 | 1,430,000円 |

| 2億5,000万円未満 | 1,650,000円 |

| 3億円未満 | 1,870,000円 |

| 4億円未満 | 2,200,000円 |

| 5億円未満 | 2,750,000円 |

| 5億円以上 | 別途お見積り |

㊟ 1) 遺産の総額は、『小規模宅地等の減額』の規定の適用前の遺産の総額です。

㊟ 2) 基本報酬額は、相続人3名までの場合の報酬額です。

㊟ 3) 報酬額は、10%の消費税額を含めた税込金額です。

②加算報酬額

| 内容 | 報酬額 |

| 土地(1利用区分につき) | 110,000円~ |

| 非上場株式(1社につき) | 110,000円~ |

| 相続人が4名以上の場合(1人増えるごとに) | 基本報酬額 × 10% |

| 評価が著しく複雑な場合 | 別途お見積り |

㊟ 報酬額は、10%の消費税額を含めた税込金額です。

相続対策としては、生前贈与が効果的です。

さまざまな贈与税の優遇制度には期限がありますので、早い段階で生前贈与をすることをご検討ください。

主な贈与税の優遇制度

≪贈与税の配偶者控除等を使うことにより、贈与税額がかからずに生前贈与をすることができます。≫

- 贈与税の配偶者控除

婚姻期間が20年以上である配偶者から居住用不動産等の贈与を受けた場合には、2,000万円までは贈与税がかからないという特例です。

- 住宅取得等資金の贈与税の非課税

父母や祖父母から住宅取得等資金の贈与を受けて一定の要件を満たす場合には、500万円(耐震性能等がある住宅は1,000万円)までは贈与税 がかからないという特例です。

- 教育資金の一括贈与に係る贈与税の非課税

父母や祖父母から教育資金の贈与を受けて一定の要件を満たす場合には、贈与を受けた方1人につき1,500万円までは贈与税がかからないという特例です。

- 結婚・子育て資金の一括贈与に係る贈与税の非課税

父母や祖父母から結婚・子育て資金の贈与を受けて一定の要件を満たす場合には、贈与を受けた方1人につき1,000万円までは贈与税がかからな いという特例です。

贈与税 申告報酬

①基本報酬額

| 内容 | 報酬額 |

| 贈与税申告(現金のみの贈与で、下記以外の場合) | 55,000円 |

| 贈与税申告(住宅取得等資金の非課税を適用する場合) | 110,000円 |

| 贈与税申告(教育資金の非課税を適用する場合) | 110,000円 |

| 贈与税申告(結婚・子育て資金の非課税を適用する場合) | 110,000円 |

| 贈与税申告(不動産で、特例の適用がない場合) | 165,000円~ |

| 贈与税申告(贈与税の配偶者控除を適用する場合) | 165,000円~ |

| 贈与税申告(非上場株式で、不動産及び非上場株式の保有がない場合) | 165,000円~ |

㊟ 1) 相続時精算課税制度による贈与税の申告報酬についても、上記の金額となります。

㊟ 2) 報酬額は、10%の消費税額を含めた税込金額です。

(加算報酬)

| 内容 | 報酬額 |

| 非上場株式の評価で、評価会社が不動産を保有している場合(1利用区分につき) | 110,000円~ |

| 非上場株式の評価で、評価会社が非上場株式を保有している場合(1社につき) | 110,000円~ |

| 評価が著しく複雑な場合 | 別途お見積もり |

㊟ 報酬額は、10%の消費税額を含めた税込金額です。

![]()

将来、相続税がかかるかどうか不安な方には、土地や建物の固定資産税課税明細書等の資料を基に、相続税の概算額を計算させていただきます。

必要と思われる対策をご一緒に検討していきましょう。

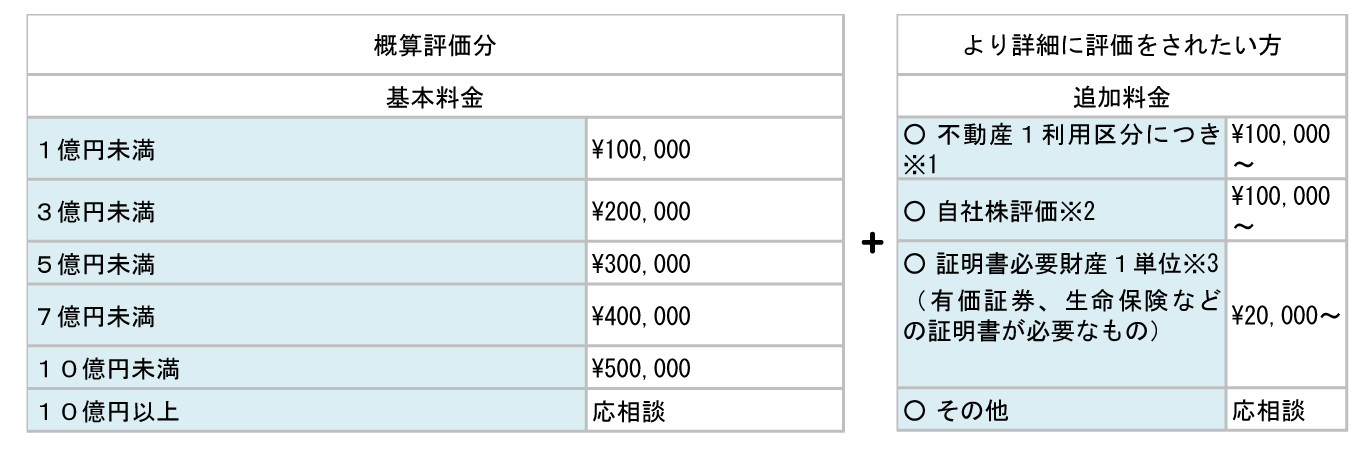

相続税シミュレーション 価格表

●概算評価分は以下の内容となります。

相続財産の把握と相続財産の簡易シミュレーション

土地建物の簡易評価(路線価×㎡を基本とし、各種補正は行いません)

自社株の簡易評価(決算書帳簿価額をベースとして計算します)

その他の財産については内容や、資料入手の状況により、簡易計算を行います。

●より詳細に評価されたい方

相続税評価額を正確に計算するため、追加料金を頂きます。

特別な調査がかかる場合には別途料金がかかります。(※1)

測量図や住民票、謄本等は実費請求となります。

自社株評価について、不動産所有の場合は追加料金の不動産評価分の上乗せがあります。(※2)

証明書必要財産については依頼者様にご用意いただいた場合はかかりません。(※3)