土地有効活用による税効果

土地有効活用による税効果 その1

固定資産税や不動産取得税の軽減

土地や有効活用による対策は、土地の固定資産税等の軽減や新築したアパートの不動産所得税や固定資産税の軽減も期待できます。そこで、それぞれの税効果を獲得するための留意点を簡潔に解説します。

土地・建物の固定資産税が軽減される

固定資産税は、毎年1月1日(賦課期日)現在、市町村の固定資産課税台帳に土地、家屋または償却資産の所有者として登録されている者に対して課税される税金です。

税額は次の算式によって計算されますが、都市計画法による都市計画区域のうち、原則として市街化区域内に所在する土地や家屋に対しては、別に都市計画税課税され、固定資産税と併せて徴収されることになっています。

固定資産税=課税標準×1.4%(標準税率)

都市計画税=課税標準×0.3%(制限税率)

※課税標準とは固定資産課税台帳の登録価格です。

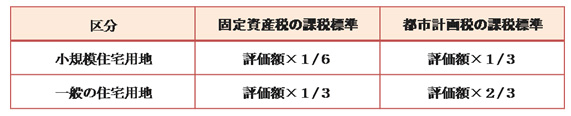

住宅用地に対する課税標準の特例

住宅用地については、税負担を軽減するため、住宅用地の価格(固定資産税評価額)に次表の特例率を乗じて課税標準を求めます。この場合、住宅と土地の所有者が異なっていてもかまいません。

注1) 小規模住宅用地…住宅の敷地で住宅1戸について200㎡までの土地をいいます。

一般住宅用地…住宅の敷地で住宅1戸について200㎡を超え、住宅の床面積の10倍までの土地をいいます。

なお10倍を超える部分の土地については、住宅用地の特例はありません。

なお、家屋が専用住宅でなく店舗併用住宅等の場合は、家屋の敷地面積に次表の住宅用地の率を乗じて住宅用地の範囲を求めます。

ここがポイント!

●駐車場用地にアポート・マンションを建築した場合

アパート・マンションはその1戸を1住宅と判定されますので、仮に12戸の賃貸マンションを1,500㎡の土地の上に建てた場合には、12戸×200㎡=2,400㎡>1,500㎡ですから敷地全体の固定資産税評価額が1/6の価格となります。ただし、この場合、敷地が2,400㎡を超えている部分については固定資産税評価額が1/3の価格となります。

※遊休地に対する固定資産税等は、税金計算上必要経費や取得費になりません。

※土地の固定資産税や都市計画税等は軽減されることになりますが、新たにアパート・マンションの固定資産税等が発生します。

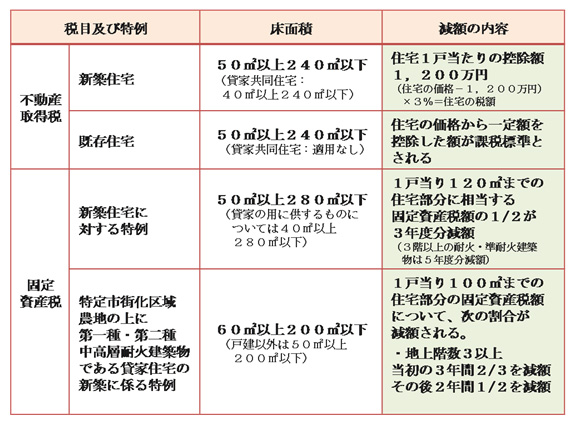

家屋の不動産取得税や固定資産税等の軽減を受けるための床面積要件に注意する

アパート・マンションを建築した場合、その一室あたりの部屋の広さ(床面積)により不動産取得税、固定資産税の軽減を受けることができます。

この場合の床面積とは、登記簿上の床面積(区分所有建物の場合、共用部分の面積を含める)を基準に各部屋あたりの床面積を算定したものを指しています。

<不動産所得税・固定資産税の軽減特例を受けるための床面積要件と減額の内容>

ここがポイント!

●ワンルームタイプ(1K、1DK)の賃貸住宅等を建築される場合

上記に掲げる床面積の要件に該当するか否かにより、不動産取得税及び固定資産税の額が大きく異なってきますので注意が必要です。

土地有効活用による税効果 その2

相続税の軽減

土地有効活用に伴い、アパート・マンション等の賃貸建物を建築すると相続税の軽減に大きく寄与します。それらの課税の仕組みと留意点を簡潔に解説します。

土地の相続税評価額が下がる

相続税法上、路線価は公示価格の80%程度とされていますが、相続財産のうちに土地等の占める割合が多い人にとっては、土地等の価額そのものが高額ですので大変な税負担になります。しかし、土地等はその利用状況によりさらに評価減を受けることができます。

【例】所有土地の上にアパート・マンションを建築した場合

相続税評価の上で、その敷地の利用区分が更地(自用地)から貸家建付地に変わり、更地の場合より20%~30%程度相続税評価額の引下げを図ることができます。宅地などは更地での評価額そのものが高額ですから評価減による減額金額も大きく、課税価格の引下げに効果的です。

※建築対象予定地が、その地域における標準的な地積に比して著しく地積が広大な宅地でも、賃貸マンションなどの建築に伴い最有効利用がマンション適地と判定されると、当該土地の相続税評価額がアップすることも予想されますので、注意が必要です。

<借家建付地の算式>

ここがポイント!

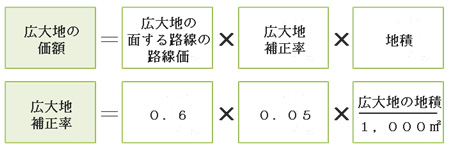

●広大地の評価

「広大地」とは、その地域における標準的な地積に比して著しく地積が地積が広大な宅地で、開発行為を行うとした場合に道路や公園等の公共公益的施設用地の負担が「必要な土地のことをいいます。具体的には、評価対象地が、各自治体の開発許可面積基準以上であれば、原則として、その地域の標準的な宅地に比して著しく地積が広大であると判断されます。」市街化区域にある場合に、三大都市圏は500㎡、それ以外の地域1,000㎡とされています。広大地の価額は、次に掲げる区分に従い、それぞれ次により計算した金額によって評価します。

(1)広大地が路線価地域に所在する場合

(2) 広大地が倍率地域に所在する場合

その広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を、上記(1)の算式における「広大地の面する路線の路線価」に置き換えて計算します。

(注)

1 上記(1)の広大地の面する路線の路線価が2以上ある場合には、原則として、最も高いものとします。

2 広大地として評価する宅地は、5,000㎡以下の地積のものとされています。したがって、広大地補正率は0.35が下限となります(地積が、5,000㎡を超える広大地であっても広大地補正率の下限である0.35を適用して差し支えありません。)。

3 広大地補正率は端数整理を行いません。

しかし、評価対象地が、中高層の集合住宅等の敷地用地に適しているものは、広大地に該当しません。中高層の集合住宅等の敷地用地に適しているものとは、その宅地について経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするものであると認められるものをいいます。

「中高層」には、原則として「地上階数3以上」のものが該当し、「集合住宅等」には、分譲マンションのほか、賃貸マンション等も含まれます。

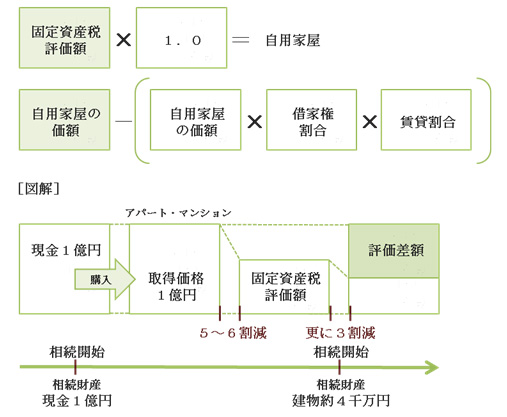

建物の評価差額が発生する

建物の相続税評価額は固定資産税評価額に相当する金額で評価されます。また、貸家についてはさらに借家権(30%)の割合を控除します。

固定資産税評価額は建物の建築価額の5~6割程度の評価額が目安となりますので、例えば建築価額1億円の賃貸住宅を新築すると、相続税評価額は借家権割合を控除して約4,000万円程度となり、6,000万円程度の評価差額が期待できます。

<貸家の算式>

ここがポイント

●借入金があるから相続税が安くなるのでない

アパート・マンション建築による相続税の軽減効果はアパート・マンションの建築価格と相続税評価額との開差を活用することにより生じます。そのため、アパート・マンション建築資金について自己資金で賄っても借入金によっても相続税の軽減効果は同じです。

【例】5,000万円を借入れて5,000万円でアパート・マンションを建築した場合

相続税の計算においては、5,000万円の借入金は5,000万円のマイナス財産として評価されますが、アパート・マンションは約2,000万円程度に評価され、時価ベースでは正味財産の増減はないものの、相続税評価額ベースでは3,000万円正味財産が減少し、結果として相続税額が軽減されることとなります。

【例】自己資金で行った場合

5,000万円の現預金が減少し、相続税評価額2,000万円のアパート・マンションが増加することになり、借入金で行った場合と同様に相続税の節税効果が期待できます。

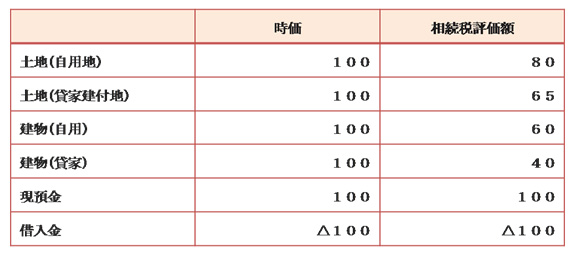

<時価に対する相続税評価額の目安>